Introduction : La fiscalité, une alliée souvent méconnue de la retraite

Pourquoi la fiscalité est cruciale pour votre retraite ?

Lorsque l'on parle de retraite, on pense souvent au montant de la pension, aux trimestres validés ou encore à l'âge de départ. Pourtant, ce n'est que la moitié de l'histoire. On oublie souvent la fiscalité, alors qu'elle joue un rôle majeur dans ce que vous pouvez réellement toucher chaque mois. Préparer sa retraite ne se limite plus à accumuler des droits. C’est aussi une opportunité concrète pour optimiser sa fiscalité, réduire son imposition et construire un patrimoine solide. En 2026, de nombreux actifs ne profitent pas pleinement des dispositifs existants comme le PER ou les possibilités de déductions fiscales.

Deux retraités avec la même pension brute peuvent avoir des revenus nets très différents selon leur stratégie fiscale. Dans cet article, découvrez 5 astuces fiscales incontournables pour alléger vos impôts tout en sécurisant votre avenir

Comprendre le lien entre retraite et impôts

Les différentes sources de revenus à la retraite?

À la retraite, vos revenus peuvent provenir de plusieurs sources :

- Pension de retraite obligatoire

- Épargne personnelle (PER, assurance-vie)

- Revenus immobiliers

- Revenus financiers

Chacune de ces sources est soumise à une fiscalité spécifique, ce qui rend l’optimisation essentielle.

Quels sont les changements fiscaux en 2026 ?

En 2026, la fiscalité connaît des évolutions importantes :

Ajustement des tranches d’imposition

Actualisation des prélèvements sociaux

Mise en place de nouveaux plafonds pour certains produits d’épargne

Ces changements impactent votre retraite. Il est donc primordial d'anticiper et de construire une stratégie fiscale robuste afin d'assurer un revenu confortable et stable.

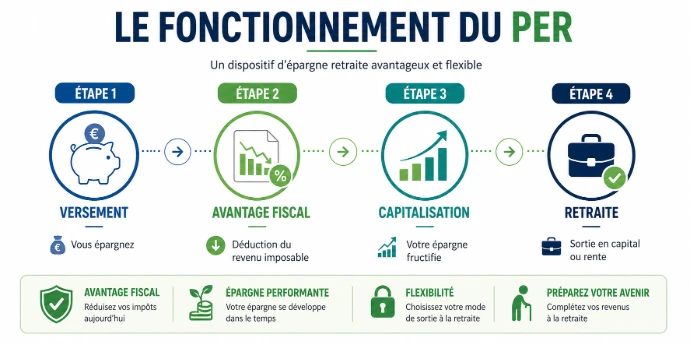

Astuce 1 : Investir dans un Plan d’Épargne Retraite (PER)

Fonctionnement du PER

Le PER est aujourd’hui l’un des dispositifs les plus efficaces pour préparer sa retraite. Il permet d’épargner tout en bénéficiant d’avantages fiscaux immédiats.

Avantages fiscaux du PER

Les versements effectués sur un PER sont déductibles de votre revenu imposable, dans certaines limites.

Résultat :

- Réduction immédiate de vos impôts

- Constitution d’un capital pour la retraite

- Placement financier de long terme : plus rentable qu'un livret A.

- Réduction d'impôt à l'entrée : possibilité de déclarer vos versements sur votre PER ce qui permet de réduire le montant de votre impôt. Très avantageux pour les hauts revenus

- Liberté de versements : possibilité de verser ou non chaque mois de l'argent et liberté dans le montant du versement

- Choix de sortie : l'argent peut-être récupéré sous forme de capital, de rente viagère ou sous forme des 2

Inconvénients :

- Argent bloqué : sauf cas exceptionnels, l'argent est bloqué jusqu'à la retraite.

- Fiscalité à la sortie : l'argent récupéré est imposable à la sortie

- Plus risqué qu'un livret A : sur le livret A, votre argent ne "circule pas", en fin d'année vous touchez obligatoirement des intérêts

- Frais de dossier : selon les contrats, frais de dossiers plus ou moins onéreux

- Moins de liquidité : à court terme, vous ne pouvez pas utiliser votre argent comme vous le souhaitez

Astuce 2 : Profiter des déductions fiscales

Plafonds de déduction

À l'image des salaires, les pensions de retraite sont soumises à l'impôt puisqu'elles constituent un revenu perçu de manière régulière. Ce que vous payez en impôt dépend directement de votre niveau de pension.

Cependant, en France, un abattement de 10% est appliqué sur les pensions de retraite. Il s'agit d'une réduction automatique sur le montant perçu. Concrètement, une seule partie de votre pension est soumise à l'impôt. Toutefois, cet abattement n'existe pas sans conditions !

Effectivement, pour les retraites plus importantes, un plafond de 4439 € est appliqué pour encadrer l'avantage fiscal. Ce plafond s’applique au total du foyer fiscal, pas par personne et il est révisé chaque année.

Comment savoir si mon abattement est plafonné ?

Vous calculez 10 % de vos pensions puis vous comparez au plafond.

Si :

- 10 % < 4 439 € → abattement normal

- 10 % > 4 439 € → abattement plafonné

Environ 10 % de vos revenus professionnels

Le plafond annuel est fixé et actualisé chaque année par la loi de finances.

Exemple concret (pour une personne) : Application de l'abattement fiscal

Personne 1 - Véronique :

- Elle touche 1800 € de pension par mois

- Annuellement, elle perçoit 21 600 €

Avec l'abattement de 10% :

- 21 600 x 10% = 2 160 €

- Abattement final = 2 160 € (car inférieur à 4439 €)

Revenu imposable :

- 21 600 - 2 160 = 19 440 €

Pour une pension comme Véronique, l'abattement permet de diminuer le revenu imposable, et réduit donc le montant de l'impôt.

Personne 2 - Nadine :

- Elle touche 5000 € de pension par mois

- Annuellement, elle perçoit 60 000 €

Avec l'abattement de 10% :

- 60 000 x 10% = 6 000 €

Le plafond est dépassé de 4439 € est dépassé !

Abattement limité à 4439 €

Revenu imposable :

- 60 000 - 4439 = 55 561 €

Sans plafonnement, Nadine aurait été imposable sur 54 000 € (60 000 - 6 000), ce qui aurait réduit le montant de son impôt.

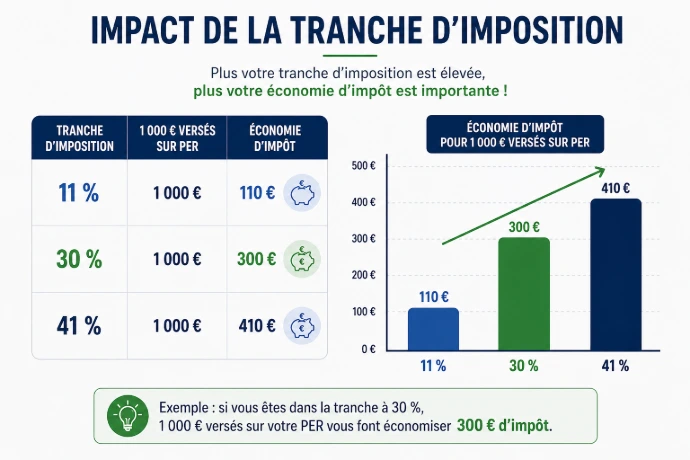

Optimisation selon votre tranche d’imposition

Plus votre tranche d’imposition est élevée, plus l’avantage fiscal est important.

TMI à 30 % = économie significative

TMI à 11 % = avantage plus limité

Pension de retraite et prélèvement à la source

Est-ce que l'impôt est prélevé à la source comme pour les salaires ?

Après déclaration auprès de l'administration fiscale, un taux d'imposition vous est attribué. Celui-ci est ensuite appliqué dès que vous recevez le deuxième versement de votre pension.

Pour la majorité, les pensions de retraites sont prélevées à la source, ce qui permet de gagner en simplicité et en tranquillité d'esprit.

Pension de retraite et prélèvement sociaux

Et les prélèvements sociaux dans tout ça ? Sont-ils prélevés sur les retraites ?

La réponse est : Oui !

Comme pour les salaires, les prélèvements sociaux sont déduits des pensions.

On parle souvent de prélèvements sociaux, mais sait-on réellement leur rôle ?

En France, les prélèvements sociaux existent fondamentalement pour financer la Sécurité Sociale. Dans la majorité des cas, sur les pensions de retraite sont retirées 3 types de prélèvements :

- La CSG (Contribution Sociale Généralisée) : financement de la sécurité sociale.

- La CRDS (Contribution au Remboursement de la Dette Sociale) : financement de la dette de la sécurité sociale.

- La CASA (Contribution Additionnelle de Solidarité pour l'Autonomie) : financement pour la perte d'autonomie.

Astuce 3 : Diversifier ses placements

Assurance-vie et fiscalité

L’assurance-vie reste un pilier incontournable :

Fiscalité avantageuse après 8 ans

Transmission facilitée

Immobilier et dispositifs fiscaux

L’investissement immobilier permet également d’optimiser sa fiscalité :

Dispositifs de défiscalisation

Revenus complémentaires

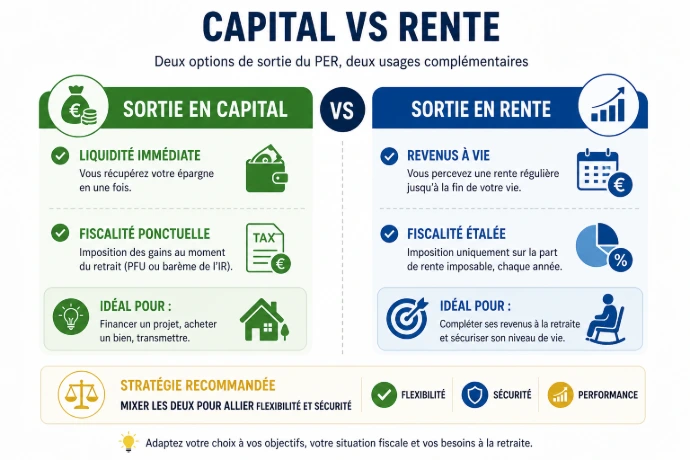

Astuce 4 : Anticiper la sortie en capital ou rente

Fiscalité selon le mode de sortie

Au moment de la retraite, vous aurez le choix entre :

Sortie en capital

Sortie en rente

Chaque option a des implications fiscales différentes.

Stratégies d’arbitrage

Une bonne stratégie consiste à :

Fractionner les retraits

Adapter les sorties selon vos besoins

Astuce 5 : Adapter sa stratégie à son profil

Salarié, indépendant, cadre : quelles différences ?

Chaque profil a ses spécificités fiscales :

Salariés : dispositifs classiques

Indépendants : plafonds plus élevés

Cadres : optimisation plus complexe

Importance du conseil financier

Se faire accompagner permet :

D’éviter les erreurs

D’optimiser chaque décision

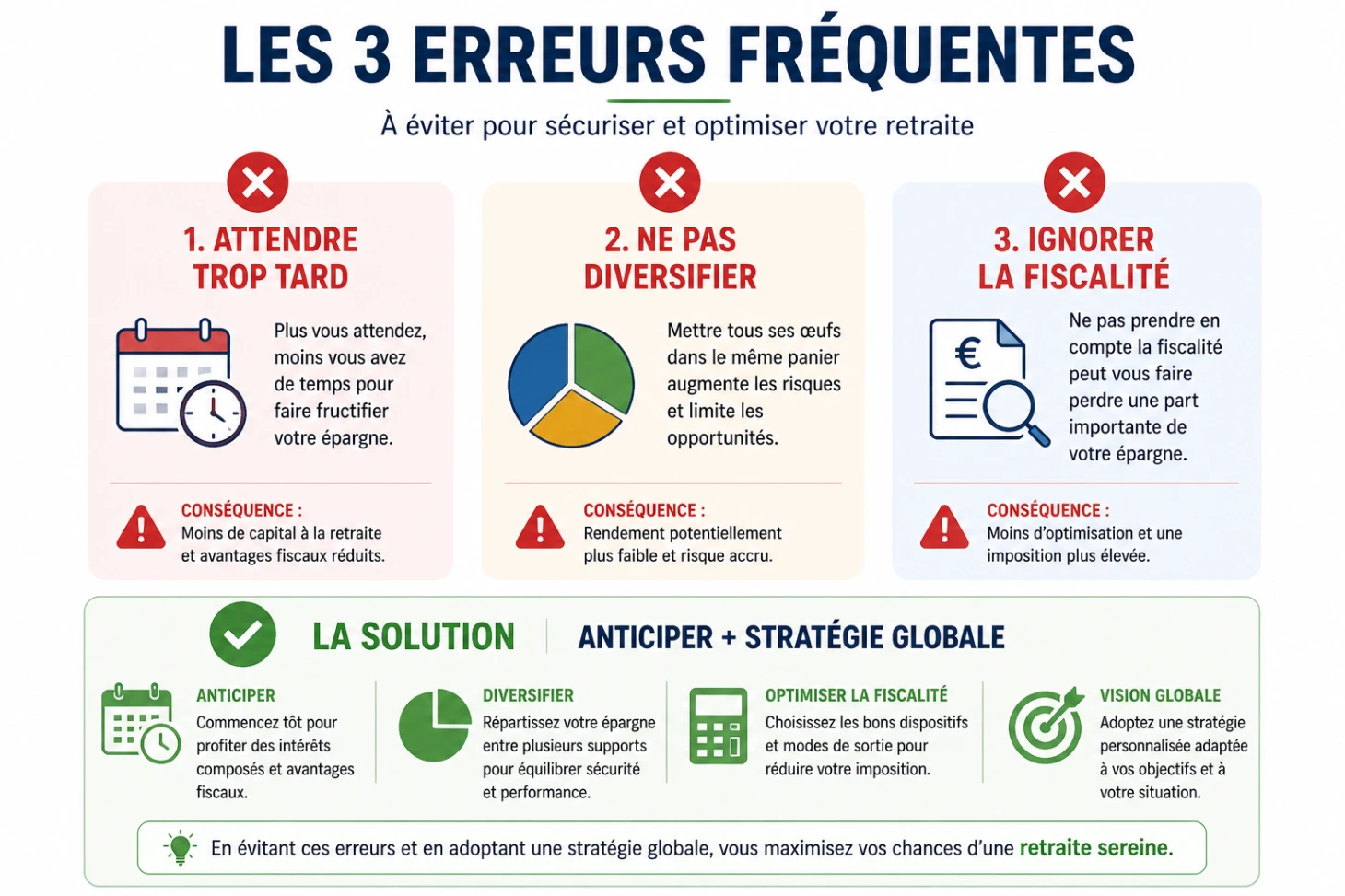

Les erreurs à éviter en matière de fiscalité retraite

Mauvaise anticipation

Attendre les dernières années est une erreur fréquente.

Manque de diversification

Ne miser que sur un seul produit peut être risqué.

Les avantages d’une planification anticipée

Sécurité financière

Une stratégie bien pensée garantit :

Revenus stables

Moins de stress financier

Optimisation fiscale durable

Anticiper permet de :

Réduire ses impôts sur le long terme

Maximiser son patrimoine

FAQ : Retraite et fiscalité

Oui, il reste l’un des meilleurs outils pour réduire ses impôts immédiatement.

Oui, à condition de respecter les plafonds.

Absolument, notamment pour la transmission et la fiscalité à long terme.

Le plus tôt possible, idéalement dès 30-40 ans.

Celle qui est adaptée à votre situation personnelle.

Oui, un conseiller peut maximiser vos gains fiscaux.

Conclusion

En résumé "Retraite et fiscalité : Comment réduire vos impôts en préparant votre avenir " n’est plus une option, mais une nécessité en 2026. Grâce à des dispositifs comme le PER, les déductions fiscales et une bonne diversification, il est possible d’optimiser efficacement sa situation.

Anticiper, diversifier et s’informer sont les clés pour transformer votre retraite en véritable levier de performance financière. La fiscalité est un élément majeur à intégrer dans votre stratégie de préparation à la retraite. Anticiper aujourd'hui permet non seulement de sécuriser ses revenus futurs mais aussi d'optimiser sa fiscalité sur la durée.

Chaque situation est unique, chaque personne à un parcours de vie différent et finalement toutes les solutions d'optimisations fiscales varient d'un projet de vie à un autre. Faire le choix parmi l'ensemble des solutions peut être un vrai casse-tête.

C'est pourquoi, chez LYS3R Retraite, nous sommes à l'écoute de vos besoins et nous vous proposons un accompagnement personnalisé qui répond à vos attentes. Faites-vous accompagner dès maintenant pour choisir la stratégie d'optimisation qui correspond à votre parcours.

Notre mission : vous aider à comprendre vos droits et construire une stratégie claire pour votre future pension.

Vous souhaitez faire le point sur votre situation fiscale ?

De nombreuses possibilités d'optimisation fiscale s'offrent à vous. Face à cette complexité, un rendez-vous personnalisé est la démarche la plus sûre pour adapter vos besoins à votre situation.