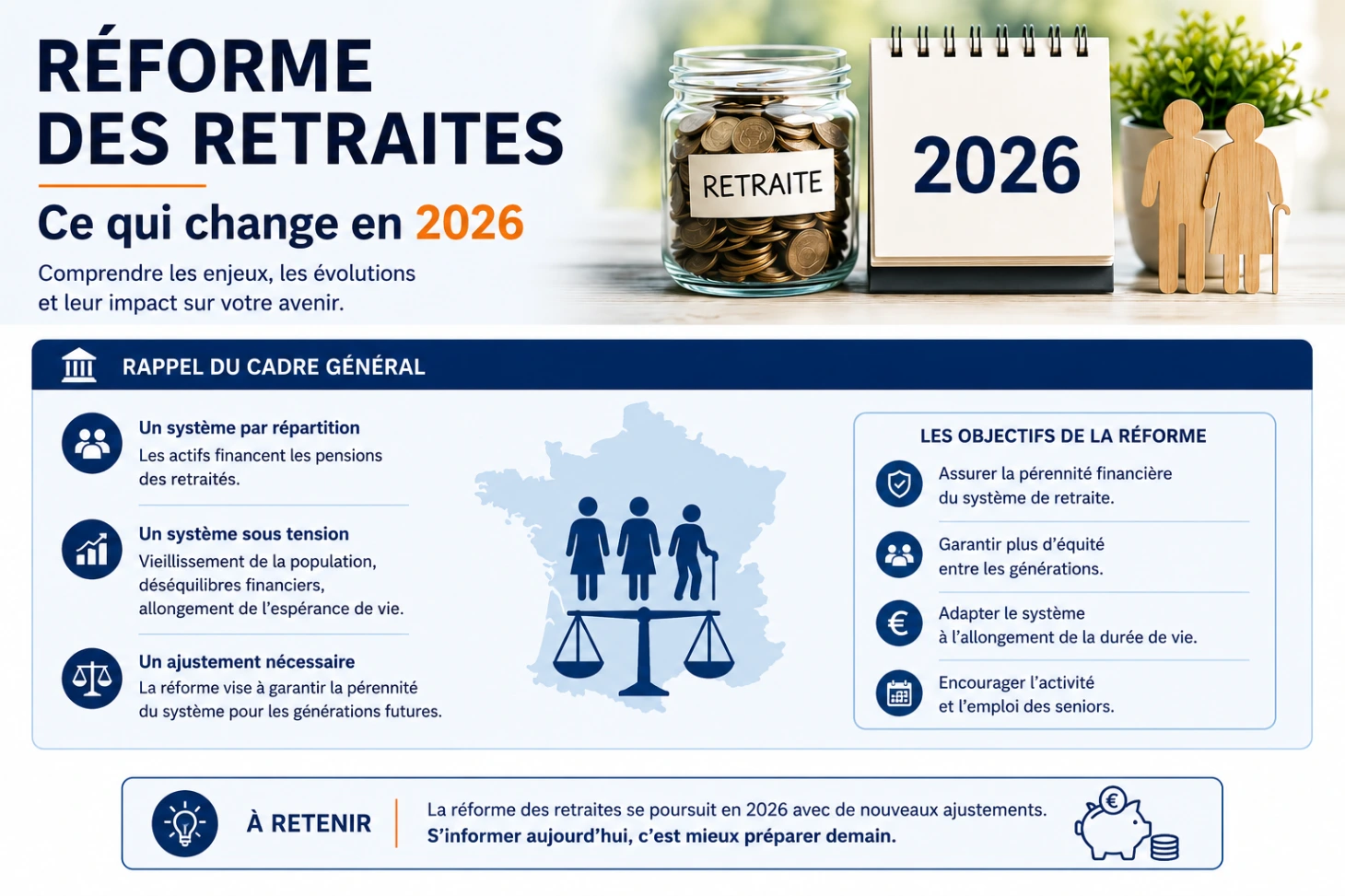

Introduction : Retraite en France : un système sous tensions

Depuis plusieurs années, la retraite occupe une place centrale dans les débats publics en France et représente un enjeu majeur pour les actifs. Elle structure la fin de carrière et soulève de nombreuses interrogations sur le montant des pensions et les conditions de départ.

Aujourd’hui, le système fait face à plusieurs tensions, notamment liées aux déséquilibres financiers et à l’évolution démographique. Ces éléments conduisent régulièrement à des ajustements du cadre légal, impactant directement les générations concernées. C’est dans ce contexte qu’est intervenue la réforme de 2023, qui a notamment prévu un repoussement de l’âge de départ à 64 ans. Depuis, plusieurs décrets d’application sont venus préciser les modalités de mise en œuvre de la réforme, notamment concernant les générations concernées et les dispositifs spécifiques tels que les carrières longues.

Réforme des retraites : rappel du cadre général

Les déséquilibres financiers, l’allongement de l’espérance de vie et le poids croissant des retraites exercent une pression importante sur les finances publiques. Dans ce contexte, la réforme des retraites de 2023 a été mise en place afin de répondre à ces enjeux et de garantir la pérennité du système pour les générations futures.

Quels ont été les principaux changements ?

Avant la réforme de 2023 :

- Âge légal de départ fixé à 62 ans

- Durée de cotisation progressive selon les générations (jusqu’à environ 167 à 172 trimestres)

Après la réforme de 2023 :

- Âge légal de départ relevé progressivement jusqu’à 64 ans selon l’année de naissance

- 172 trimestres pour obtenir une retraite à taux plein à terme

Nouveaux décrets : ce qui change concrètement

Les décrets sortis le 8 mai 2026 ont instaurés de nouvelles applications :

- Les générations nées entre 1964 et 1968 bénéficient d'un assouplissement des règles pour les carrières longues, leur permettant, sous certaines conditions de durée d'assurance, de partir plus tôt que prévu initialement.

- Pour les générations à partir de 1969, l'âge de départ à la retraite est maintenu à 64 ans.

Les décrets encore en attente :

- Les assurées ayant eu des enfants bénéficient d'une prise en compte renforcée de la maternité, avec l'ajout de 2 trimestres supplémentaires dans certains dispositifs de calcul des droits.

- Pour les mères de famille, le calcul du salaire annuel moyen est amélioré : les 24 meilleures années sont retenues pour celles ayant eu un enfant et les 23 meilleures années pour celles ayant eu deux enfants ou plus, afin de limiter l'impact des interruptions ou ralentissements de carrière liés à la parentalité.

Impact sur les indépendants et salariés

Quels sont les impacts de ces nouveaux décrets sur les salariés et les indépendants ?

Salariés :

- Assouplissement des conditions de départ pour certains dispositifs de carrière longue.

- Révision du calendrier de relèvement de l'âge de départ pour certaines générations.

- Maintien des départs anticipés pour les personnes ayant commencé à travailler très jeunes.

- Ajustement des conditions d'accès à la retraite anticipée pour les travailleurs en situation de handicap.

- Lisibilité améliorée des règles après les changements successifs de réforme.

Indépendants :

- Stabilité globale des règles de retraite de base à court terme.

- Ajustements techniques du calcul des droits alignés progressivement sur le régime général.

- Validation des trimestres toujours liée aux revenus déclarés (pas de changement majeur).

- Pas de hausse immédiate des cotisations liée directement à ces décrets.

- Meilleure prévisibilité des droits après plusieurs réformes successives.

Les nouveaux décrets viennent préciser certaines modalités d'application comme l'âge légal de départ à la retraite. Toutefois, certains décrets comme la prise en compte de 2 trimestres supplémentaires pour les mères de famille sont toujours en en attente.

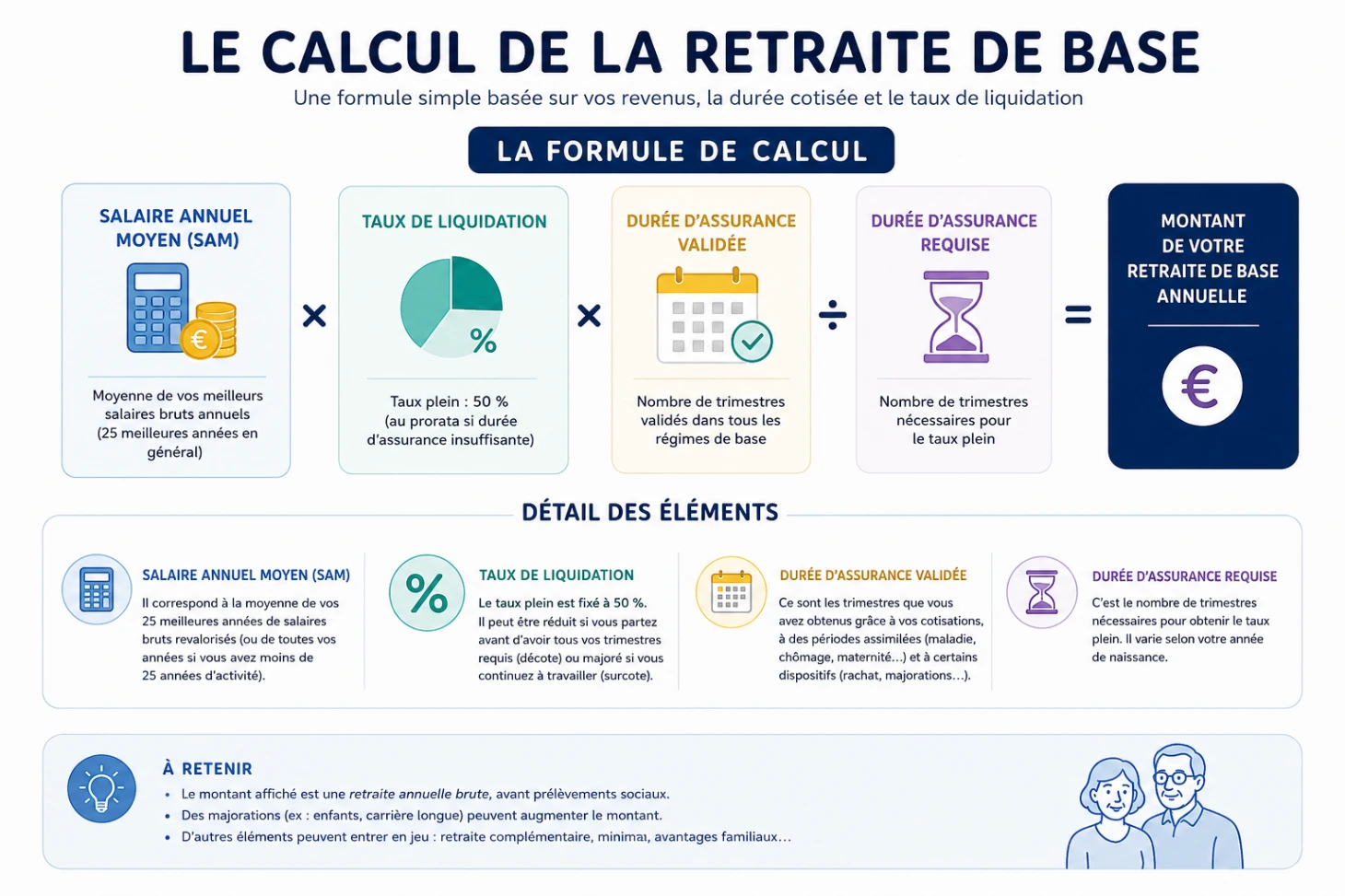

Comment est calculée la pension aujourd’hui ?

Quel est le calcul de la retraite de base ?

Pension de base = Salaire annuel moyen x Taux x (Durée d'assurance régime général/ Durée requise)

Explication du calcul :

- Le salaire annuel moyen (moyenne des 25 meilleurs années revalorisées).

- Le taux est estimé à 50% (en cas de taux plein), sinon il est réduit.

- La durée d'assurance régime général correspond au nombres de trimestres cotisés.

- La durée requise correspond au nombre de trimestres requis pour partir à la retraite.

À cela s'ajoute également la retraite complémentaire.

Application du calcul (retraite de base)

- SAM = 31 500 €

- Taux = 50%

- Durée validée = 172 trimestres

- Durée requise = 172 trimestres

Pension = 31 500 x 0,5 x (172/172) = 15 750€/an = 1312,5 €/mois

Comment est calculée la retraite complémentaire ?

Tout d'abord, rappelons ce qu'est la retraite complémentaire et son rôle.

La retraite complémentaire, comme son nom l’indique, vient compléter le montant de la pension versée par la retraite de base afin de garantir un revenu au plus près du salaire d’activité. En effet, comme indiqué dans le calcul ci-dessus, la retraite financée par la Sécurité sociale à taux plein représente seulement 50 % des revenus d’activité (à taux plein).

Calcul de la retraite complémentaire :

- Nombre de points

- Valeur du point

Tout au long de votre carrière professionnelle, vous cumulez des points de retraite. Lors de votre départ à la retraite, l'ensemble de ces points est multiplié par la valeur du point pour déterminer le montant de votre pension complémentaire.

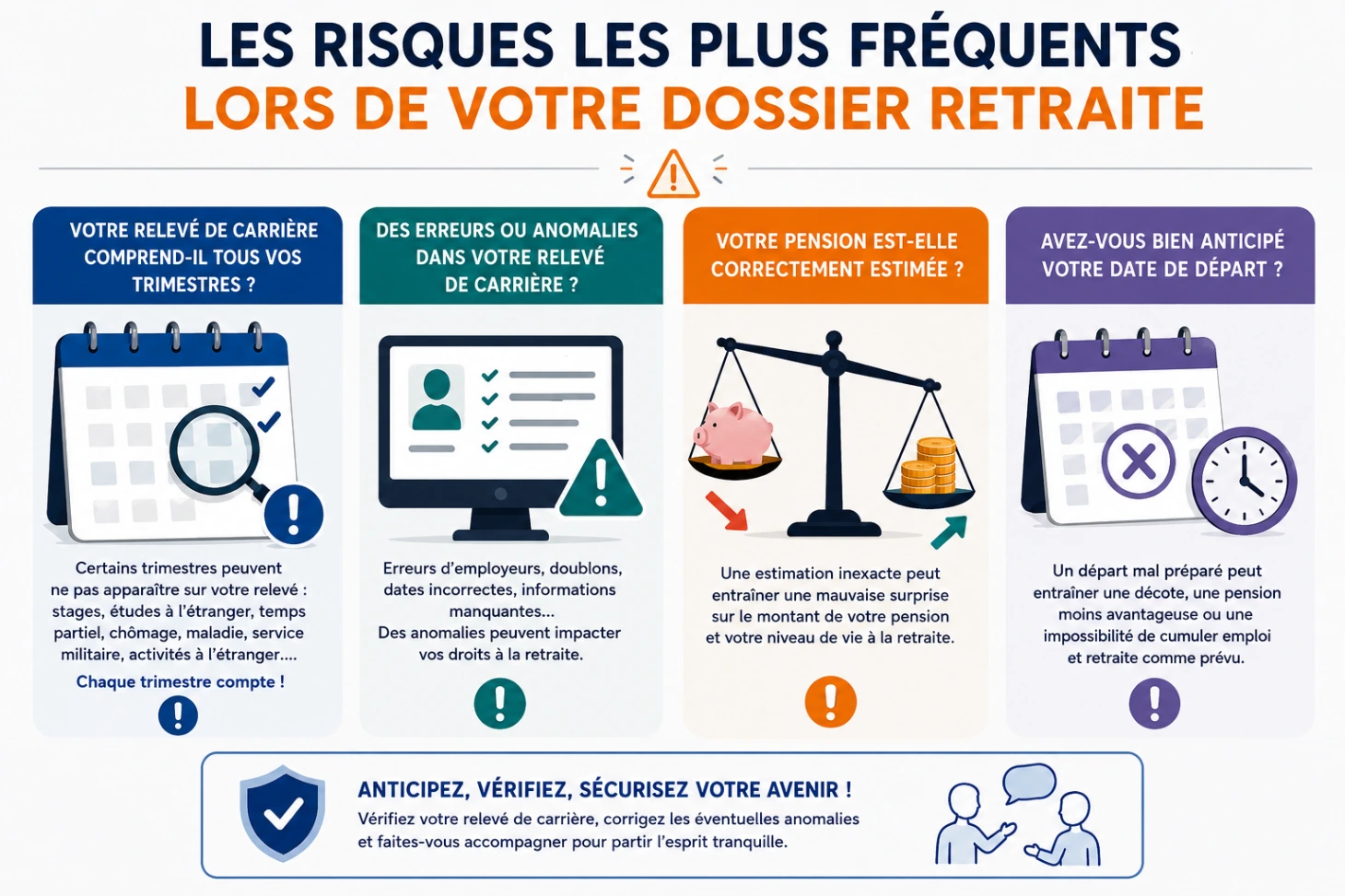

Quels sont les risques les plus fréquents lors du passage à la retraite ?

Beaucoup pensent que la retraite est un long fleuve tranquille...mais en est-dit de même pour la constitution du dossier ?

- Des trimestres non pris en compte ?

- Des anomalies dans votre relevé de carrière ?

- Une estimation de pension inexacte ?

- Un départ à la retraite insuffisamment préparé ?

Pour éviter les mauvaises surprises, faites vérifier vos droits pour vous assurer une retraite sereine et sans embûches.

Importance du bilan retraite au vue du contexte

- Comprendre et sécuriser ses droits à la retraite

- Analyser sa carrière et sa situation personnelle

- Estimer ses revenus futurs à la retraite

- Construire une stratégie adaptée à ses objectifs

- Optimiser sa situation financière et fiscale (PER, assurance-vie, dispositifs d'épargne...

Pour s'assurer des revenus à la retraite, il devient plus que nécessaire de faire un bilan retraite.

La réforme des retraites : ce qu'il faut retenir

- Certains décrets ont modifié l'application de la réforme

- Plusieurs dispositifs restent en vigueur

- Les impacts dépendent de la génération et de chaque carrière

- Un bilan retraite permet d'anticiper les conséquences

Foire aux questions (FAQ)

Non, la réforme des retraites n'est pas annulée, elle a été suspendue pour assouplir les règles. Toutefois, de nouveaux décrets viennent préciser certaines modalités.

Oui, les indépendants sont concernés par les nouveaux décrets retraite car ils font partie des régimes visés. En revanche, ces textes ne prévoient pas de règles spécifiques pour eux : ils ajustent surtout les paramètres généraux (âge de départ, durée d’assurance, carrières longues) applicables à tous les assurés.

Non, les récents décrets ne modifient pas l’âge légal de départ à la retraite de manière structurelle. Ils ajustent uniquement le calendrier de mise en œuvre de la réforme. L’âge légal reste progressivement relevé et est fixé à 64 ans pour les générations nées à partir de 1969.

Oui, surtout dans un contexte où la réglementation évolue régulièrement. Le bilan retraite permet de faire le point sur vos droits, d’anticiper votre âge de départ et de définir une stratégie adaptée pour optimiser votre future pension.

Vous souhaitez savoir si les nouvelles règles ont un impact sur le montant de votre future pension ?

Faites le point sur votre situation avec un bilan retraite personnalisé.